")

Las cifras reflejan una realidad que va más allá del sistema financiero.

A pesar de que las mujeres y los hombres acceden en proporciones similares al sistema financiero, las mujeres continúan enfrentando condiciones crediticias más duras, según lo evidenció el Boletín N.º7, publicado en Marzo de 2025, de la Superintendencia de Banca, Seguros y AFP (SBS).

Datos que revelan la brecha:

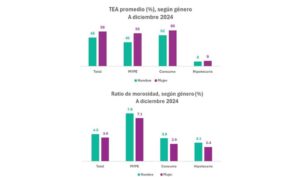

- En el segmento de créditos MYPE, las mujeres reciben una Tasa Efectiva Anual (TEA) promedio del 55%, mientras que los hombres acceden a una del 40%.

- En créditos de consumo, la TEA promedio es de 60% para mujeres, frente a 52% para hombres.

- Además, el monto promedio de desembolso para mujeres es de S/ 16,000, comparado con S/ 24,000 en el caso de los hombres.

- Esto, a pesar de que las mujeres tienen una tasa de mora ligeramente inferior, lo que desmiente la idea de que representan un mayor riesgo financiero.

¿Por qué ocurre esta desigualdad?

El reporte de la SBS identifica factores estructurales detrás de la brecha:

- Mayor uso de microfinancieras: Las mujeres acceden con más frecuencia a instituciones microfinancieras, que históricamente manejan tasas más altas.

- Montos menores, tasas mayores: Al solicitar montos menores, la estructura del crédito eleva proporcionalmente la tasa efectiva.

- Falta de garantías formales: Muchas mujeres trabajan en la informalidad, lo que dificulta que acrediten ingresos y accedan a mejores condiciones.

- Sesgos en la evaluación crediticia: El sistema financiero aún carga con sesgos de género inconscientes que afectan las decisiones de riesgo.

Más allá de las cifras: educación, percepción y territorio

Según Ricardo Asmat Marines, CEO de Crezco Latam y especialista en educación financiera:

Estas cifras reflejan una realidad que va más allá del sistema financiero: una desigualdad estructural que impacta directamente a miles de mujeres peruanas. Muchas de ellas son cabezas de hogar, viven en zonas rurales y enfrentan limitaciones constantes para acceder a información clara y oportuna sobre productos financieros.

Ante este escenario, no es extraño que opten por instituciones que les resultan más accesibles, como las cooperativas o cajas rurales, sin necesariamente comparar condiciones o evaluar alternativas más competitivas. No lo hacen por comodidad, sino por falta de acompañamiento, por desconfianza al sistema tradicional o simplemente por desconocimiento técnico.

Además, su comportamiento financiero suele ser más conservador: tienden a solicitar montos menores, priorizar el pago puntual y evitar el sobreendeudamiento. Paradójicamente, este perfil de menor riesgo termina siendo penalizado con tasas más altas, debido a cómo están estructurados los créditos en segmentos pequeños.

La situación se agrava aún más en regiones con alta informalidad, donde muchas mujeres trabajan por cuenta propia, sin boletas ni ingresos formalmente declarados. Esta falta de trazabilidad las convierte en “menos bancarizables”, lo que automáticamente las excluye de las entidades que exigen comprobantes sólidos de ingresos. Así, terminan financiándose en instituciones que asumen más riesgo… y trasladan ese riesgo a través de mayores tasas.

¿Qué recomienda la SBS?

- Diseño de productos financieros con enfoque de género.

- Mejora de la trazabilidad e inclusión digital.

- Fortalecimiento de la educación financiera para mujeres, especialmente en zonas rurales.

- Supervisión activa de las condiciones crediticias diferenciadas por género.

Un llamado urgente a la equidad financiera

Desde Crezco Latam, Ricardo Asmat resalta que “la inclusión financiera no basta con abrir una cuenta o tener acceso a un préstamo. Necesitamos condiciones justas, educación accesible y decisiones financieras informadas. De lo contrario, sostenemos la desigualdad desde el sistema que debería corregirla.”

{kind=link}