")

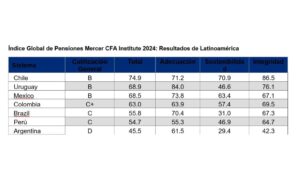

Chile y Uruguay puntean como sistemas más robustos en la región pero enfrentan grandes desafíos que no ha solucionado.

Mercer, una empresa de Marsh McLennan (NYSE: MMC) y líder global en ayudar a los clientes a alcanzar sus objetivos de inversión, dar forma al futuro del trabajo y mejorar los resultados de salud y jubilación para su personal, y CFA Institute, hoy lanzaron el 16º Índice Global de Pensiones Mercer CFA Institute (MCGPI).

El sistema de ingresos a la jubilación de Países Bajos mantuvo el primer lugar en la lista, con Islandia y Dinamarca en segundo y tercer lugar, respectivamente. En Latinoamérica se destaca la mejora significativa de México derivado de su reforma pensional y Chile que ha mejorado sus tasas de reemplazo; y Uruguay, que se mantiene sin cambios como el 2 mejor sistema de Latinoamérica

“En un mundo donde las tasas de fertilidad están cayendo y la esperanza de vida está aumentando, los sistemas de ingresos de jubilación están en el centro de atención”, comentó David Cuervo, Managing Director de Mercer en Perú. “Asegurar una fuerte alineación en los sistemas de ingresos a la jubilación privados y públicos, aumentar la cobertura y fomentar una mayor participación en la fuerza laboral para aquellos que desean trabajar a edades más avanzadas son solo algunas de las formas de mejorar los resultados a largo plazo para los jubilados.”

Ayudando a los miembros de planes de contribución definida a obtener los mejores resultados de jubilación

A medida que los gobiernos y empleadores buscan reducir sus costos futuros de pensiones y disminuir su riesgo, los sistemas de jubilación en todo el mundo, incluidos los de Latinoamérica, están alejándose cada vez más de los planes de beneficios definidos (DB) y cambiando a arreglos de contribución definida (DC). El informe explora las oportunidades y desafíos asociados con los planes de DC tanto para los planes de pensiones como para los individuos. Los gobiernos, empleadores y planes de pensiones en la región pueden tomar nota de las recomendaciones dentro del informe, con la intención de ayudar a que los participantes de planes de contribución definida obtengan los mejores resultados de jubilación.

“La transición hacia los planes de pensiones de contribución definida presenta desafíos de planificación financiera para los futuros jubilados, quienes deben tomar decisiones complejas que afectan su situación económica presente. Muchos no están preparados para estas decisiones, lo que resalta la necesidad de asesoría financiera acreditada y ética. El Índice destaca las brechas en la seguridad financiera a largo plazo y justifica la necesidad de nuevas iniciativas en el ámbito de la administración de inversiones para abordar estas necesidades.” Mencionó Margaret Franklin, Presidenta y CEO de CFA Institute.

A pesar de estos desafíos, a medida que las personas viven más tiempo, la mayor flexibilidad y personalización que ofrecen los programas de contribución definida serán críticas. El concepto de jubilación está cambiando, y muchos individuos están haciendo una transición gradual hacia la jubilación o reingresando a la fuerza laboral en una capacidad diferente después de su jubilación inicial. Los planes de contribución definida también ofrecen beneficios importantes a los trabajadores temporales y contratados, que a menudo son excluidos de los esquemas tradicionales de Beneficio Definido.

“El avance de los sistemas de pensiones necesita continuar a medida que evolucionan las necesidades financieras de los jubilados y sus expectativas laborales”, comentó el Dr. David Knox, autor principal del informe y Socio Senior en Mercer. “No hay una solución única para poner los sistemas de jubilación en una base más sólida. Ahora es el momento para que los gobiernos, los responsables de política pública, la industria de pensiones y los empleadores trabajen juntos para garantizar que los miembros de la población de mayor edad sean tratados con dignidad y puedan mantener un estilo de vida similar al que experimentaron durante sus años laborales.”

¿Cómo le fue a Perú?

Si bien en Perú, ya se aprobó la reforma previsional, bajo la Ley 32123 dicha reforma no alcanzó a ser evaluada por el Índice Global de Pensiones de Mercer, y por lo mismo, la calificación de la más reciente entrega del índice se focalizó en la evaluación del sistema previsional anterior a la reforma.

De acuerdo con el análisis, Perú se ubica en la parte baja de la tabla con una calificación de C, que lo ubica en la posición 37 y superando levemente a países como Turkia, Indonesia y Argentina. Perú mantuvo su calificación en el subíndice de adecuación del beneficio, es decir que tan obtienen los ciudadanos del sistema con 55 puntos sobre 100; redujo significativamente su calificación en el subíndice de sostenibilidad financiera de 50.4 a 46.9 derivado de los cambios demográficos en el Perú y los continuos retiros que se han permitido del Sistema Privado, y mejora un punto con 64 puntos en el subíndice de integridad principalmente por los aspectos de supervisión y protección al afiliado.

Si bien el índice no captura los cambios contenidos en la reforma previsional, es importante resaltar que algunas de las recomendaciones que se realizaron para el Perú han sido contempladas en la reforma, se espera que existan mejoras en el índice en la siguiente evaluación para el país. En efecto, “al reducir las opciones de los retiros que había convertido al Sistema Privado más en un sistema de ahorro de corto plazo que en un verdadero sistema pensional; permite que el Perú tenga un futuro más promisorio en estos aspectos” afirma David Cuervo, Managing Director de Mercer en Perú.

Cuervo también resalta la importancia del paso importante de estructurar al sistema a través del modelo Multipilar que pretende crear un verdadero sistema de protección a la vejez, la obligatoriedad de afiliación a los trabajadores independientes que mejora la cobertura y la adopción del concepto de cuentas nocionales en la ONP. No obstante, también hace la advertencia que existen todavía aspectos por mejorar y que de la efectividad de las instituciones en el proceso de implementación de la reforma previsional es un asunto de gran importancia para capturar dichas mejoras.

¿Y el resto del mundo?

Países Bajos tuvieron el valor total más alto del índice (84.8), seguidos de cerca por Islandia (83.4) y Dinamarca (81.6). El sistema de pensiones de Países Bajos continúa teniendo un impacto positivo en medio del cambio de una estructura de Beneficio Definido a un enfoque más individual de Contribución Definida, además de la fuerte regulación y apoyos disponibles para los participantes.

El Índice utiliza el promedio ponderado de los subíndices de adecuación, sostenibilidad e integridad. Para cada subíndice, los sistemas con los valores más altos fueron los Países Bajos para adecuación (86.3), Islandia para sostenibilidad (84.3) y Finlandia para integridad (90.8).

El aumento de la longevidad, las altas tasas de interés y el aumento de los costos de cuidado y salud, han ejercido una presión adicional sobre los presupuestos gubernamentales para apoyar los programas de pensiones, lo que ha causado que las puntuaciones sean ligeramente más bajas este año en general. Por el contrario, algunos sistemas, incluidos varios en América Latina, han llevado a cabo reformas recientes para mejorar sus puntuaciones en los últimos años. México es un ejemplo notable de esto, subiendo de una calificación C de 55.1 en la encuesta de 2023 a una calificación B de 68.5 en 2024. Según David Cuervo, Managing Director de Mercer “El sistema de pensiones mexicano se viene fortaleciendo en forma integral. En lo referente a los trabajadores del sector privado con el incremento en la pensión mínima garantizada y el aumento paulatino del nivel de contribución, reflejándose en un crecimiento acelerado en los activos del sistema. Esto se complementa con la evolución de los esquemas y estrategias de inversión acompañados de un sólido gobierno corporativo y de la regulación aplicable. Adicionalmente, el beneficio de la Pensión del Bienestar, no contributiva, ha tenido un incremento significativo, ayudando a procurar un nivel de ingresos que permite cubrir las necesidades básicas y nos acerca a un estándar de vida digno después de la jubilación.”

Chile, Colombia y Argentina también mejoraron sus puntuaciones en relación con la encuesta de 2023, mientras que Uruguay y Brasil mantuvieron sus puntuaciones esencialmente estables en un entorno desafiante. Uruguay lideró la región – y se clasificó entre los 3 mejores a nivel mundial – por su puntuación de adecuación de 84.0, mientras que Chile lideró en sostenibilidad (70.9) e integridad (86.5).

En Latinoamérica, el subíndice de sostenibilidad representa la mayor oportunidad de mejora para la mayoría de los sistemas. “A nivel mundial, las pensiones que obtienen las puntuaciones más altas en esta área están demostrando varios elementos clave”, señaló David Knox, autor principal del informe y Socio Senior en Mercer “Tienen un alto porcentaje de la población en edad de trabajar cubierta por el sistema de pensiones; tienen un pool significativo de activos para financiar pasivos futuros; y sus tasas de participación en la fuerza laboral se mantienen altas incluso para personas que se acercan a la edad de jubilación (como entre 55-64 años). Los responsables de políticas públicas que deseen tener un impacto significativo en la sostenibilidad de su organización deberían centrarse en estas áreas.”

{kind=link}